2023.04.06生命保険文化センター様のHPにて「2023(令和5)年度税制改正のポイント」についてエッセイを執筆しました(2023.04)

2023(令和5)年度税制改正のポイント

2023(令和5)年度税制改正では、個人の投資や贈与に関連する部分が大幅に改正されます。今回の改正は、個人の財産形成・財産管理に大きくかかわる改正となります。以下、主なポイントをご紹介します。

Ⅰ.個人の投資関連

1.NISA制度の拡充

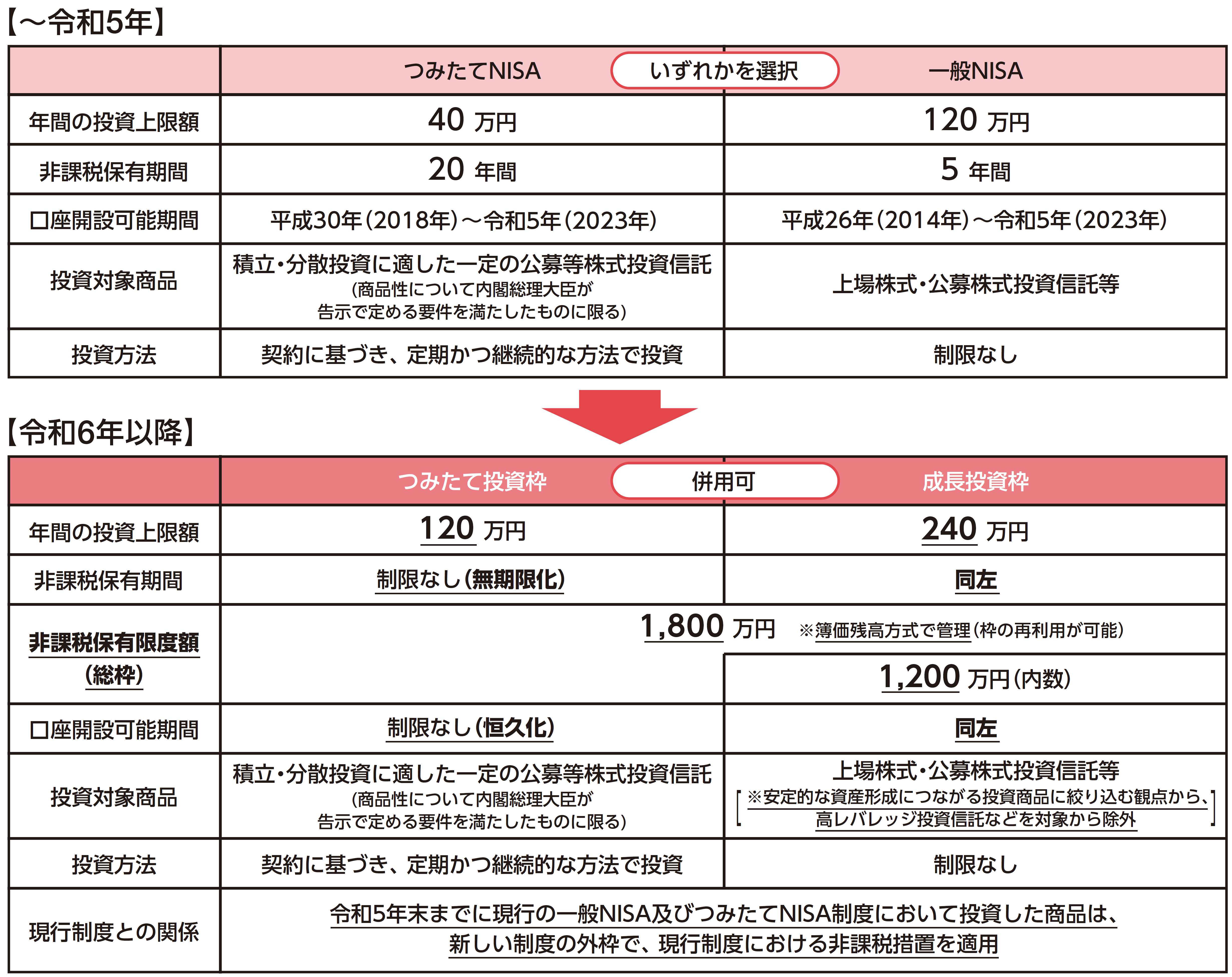

NISA制度は、個人投資家のための税制優遇制度です。通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税となる、すなわち、税金がかからなくなる制度です。2024(令和6)年以降、このNISA制度が大幅に拡充されます。まず、従前、期限のあった非課税保有期間につき期限が撤廃され無期限化するとともに、口座開設可能期間についても期限を設けず、恒久的な制度となります。一定の投資信託を対象とする長期・積立・分散投資の枠(「つみたて投資枠」)については、年間投資上限額が120万円に拡充されます。上場株式への投資が可能な現行の一般NISAの役割を引き継ぐ「成長投資枠」を設けることとし、「成長投資枠」については、年間投資上限額を240万円に拡充するとともに、「つみたて投資枠」との併用を可能とします。また、一生涯にわたる非課税保有限度額として、1,800万円を新たに設定し、「成長投資枠」については、その内数として1,200万円とします。詳細はつぎのとおりです。

(出典 財務省HP 一部抜粋)

Ⅱ.個人の贈与関連の改正

1.相続時精算課税制度の見直し

「相続時精算課税制度」は原則として60歳以上の父母または祖父母などから、18歳以上の子や孫に対して財産を贈与した場合に選択できる贈与税の制度です。贈与を受けた財産は、贈与時は特別控除額(限度額累計2,500万円)まで贈与税がかかりませんが、相続発生時には、相続財産に加算され相続税の対象となるものです。特別控除額が大きく、多額の贈与に適した制度ですが、いったん選択すると以降の贈与は少額でも申告が必要となるなど手間がかかる面もありました。また、暦年課税制度にある基礎控除や相続財産への加算期間の制限に相当する規定が存在しないことから、相続税対策としては相対的に利用しにくい面がありました。しかし、高齢世代が保有する資産をより早いタイミングで若年世代に移転することにより、有効活用を図り、経済の活性化が望まれることから、今般、相続時精算課税の制度が見直されることとなりました。具体的には以下のとおりです。

(1)相続時精算課税制度における基礎控除の創設

2024(令和6)年1月以降の贈与から制度を選択後も、毎年110万円(基礎控除)以下の贈与については贈与税申告が不要となります。この改正により、一定の範囲で申告の手間が省けるだけでなく、基礎控除の部分では、相続財産への加算期間に制限がないことで逆に相続税対策としては有利なケースもあります。例えば、贈与の1年後に贈与者が亡くなった場合、暦年課税制度では贈与した財産の全額が相続財産に加算されるのに対し、相続時精算課税制度では贈与した財産から基礎控除額が差し引かれて加算されることとなります。

(2)災害により被害を受けた場合の再計算の導入

土地または建物につき、この制度の適用を受けた場合に、その土地または建物が災害により一定の被害を受けたときは、相続税の計算において評価額を再計算することができるようになります。従来は、制度の適用を受けた場合は、その後、災害等により被害を受けたときでも災害前の評価額で相続財産に加算され、相続税の課税対象となっていました。激甚災害もたびたび発生していますので、この制度の適用により災害によるリスクが軽減されることは歓迎したいと思います。

2.暦年贈与における生前贈与の加算期間の見直し

相続が発生した場合に、相続人が、その相続の開始前7年以内に、亡くなった方(被相続人)から贈与により財産を取得したことがあるときは、その贈与により取得した財産を相続財産に加算することとなります。この改正は2024(令和6)年1月以降の贈与に関し、現行の3年から7年に順次延長されます。

また、延長した4年間に受けた贈与のうち、合計100万円までは相続財産に加算しないこととなります。

3.教育資金の一括贈与の見直し

この制度は、祖父母など(直系尊属)から、30歳未満の孫等へ教育資金を贈与した場合、一定の要件により受贈者1人につき、1,500万円まで贈与税が非課税となる制度です。今般は、適用期間が3年間延長され、2026(令和8)年3月までとなります。

また、2023(令和5)年4月以降取得した信託受益権等について、契約満了時と相続発生時の取扱いが変更となります。受贈者が30歳時点で贈与残高があった場合、その残高に贈与税がかかりますが、適用税率が比較的有利な特例税率から一般税率となり課税が強化されます。また、相続発生時に残高がある場合、相続税の課税財産が5億円超のときは相続財産に加算されることとなります。

4.結婚・子育て資金の一括贈与の見直し

この制度は、祖父母・父母など(直系尊属)から、18歳以上50歳未満の子・孫等へ結婚・子育て資金を贈与した場合、一定の要件により受贈者1人につき、1,000万円まで贈与税が非課税となる制度です。今般は、適用期間が2年間延長され、2025(令和7)年3月までとなります。

この制度も、教育資金の一括贈与と同様、2023(令和5)年4月以降取得した信託受益権等について、契約終了時の課税が強化されます。受贈者が50歳時点で残高があった場合の適用税率が、特例税率から一般税率となります。

掲載元リンク

公益財団法人生命保険文化センター https://www.jili.or.jp/kuraho/essay/2023/8993.html

お知らせの最新記事

- 税理士法人TOTALのTVCM放映中

- 西新宿事務所オープンのお知らせ

- アニモ出版社発行「不動産売買の税金で損をしない最強ガイド」出版のお知らせ

- 慶應塾生新聞に掲載されました

- 年末年始のご挨拶

- 生命保険文化センター様のHPにて「知っておきたい不動産の相続税関連新知識」についてエッセイを執筆しました(2025.03)

- 『ダイヤモンドZAi(ザイ)3月号 確定申告特集』を監修しました

- 年末年始休業のお知らせ

- 保険会社様の雑誌に『相続税の非課税財産』を寄稿しました(2024.10)

- 保険会社様のDXMY保険販売スキルアップ実践研修に講師として参加しました(8月7日~9日開催)

- 生命保険文化センター様のHPにて「生前贈与と相続」についてエッセイを執筆しました(2024.03)

- 保険会社様の雑誌に『申請締め切り迫る 事業承継税制(法人版)特例』を寄稿しました(2024.01)

- 年末年始休業のお知らせ

- 保険会社様の雑誌に『2024年から変わる贈与税』を寄稿しました(2023.12)

- 新型コロナウイルス感染症の5類移行に伴う対応について

- 保険会社様の雑誌に『贈与にかかわる税制改正について』を寄稿しました(2023.04)

- 保険会社様の雑誌に『空き家特例の基本』を寄稿しました(2022.12)

- 年末年始休業のお知らせ

- 保険会社様の雑誌に『配偶者居住権の活用方法』を寄稿しました(2022.09)

- 『一番よくわかる 身近な人が亡くなったときの届け出・手続き・生活設計(改訂版)』を監修しました

- 年末年始休業のお知らせ

- 「令和時代の資産のまもりかた」セミナーに登壇しました(11月29日・12月6日開催)

- 朝日新聞 9月30日朝刊に掲載されました

- 保険会社様の雑誌に『あらためて確認したい相続と生命保険』を寄稿しました(2021.10)

- 「令和時代の資産のまもりかた 」セミナーに登壇しました(7月7日開催)

- 保険会社様の雑誌に『財産の認知症対策として注目の家族信託』を寄稿しました(2021.6)

- 「令和時代の資産のまもりかた 」セミナーに登壇しました(5月17日開催)

- 保険会社様の雑誌に『中小企業経営者の役員退職金のポイント』を寄稿しました(2021.5)

- 生命保険文化センター様のHPにて「生前贈与のポイント」についてエッセイを執筆しました(2021年3月)

- 「相続対策はいつ始めるべき?相続対策で失敗しないためにすべきこと」オンラインセミナーに登壇しました(4月6日開催)

- 『一番よくわかる 身近な人が亡くなったときの届け出・手続き・生活設計』を監修しました

- 年末年始休業のお知らせ

- 保険会社様の雑誌に『二次相続対策におけるポイントについて』を寄稿しました(2020.11)

- 保険会社様の雑誌に『利用度が低い土地建物等を譲渡した場合の特例』を寄稿しました(2020.10)

- 保険会社様の雑誌に『「財産債務調書」「国外財産調書」の提出要件』を寄稿しました(2020.9)

- オンライン面談(テレビ会議)に関するご案内

- 保険会社様の雑誌に「ゴルフ会員権にまつわる税務の取扱いの注意点」を寄稿しました(2020.5)

- 生命保険文化センター様のHPにて「相続が変わります (2020年度施行の新制度)」についてエッセイを執筆しました(2020年3月)

- 「相続」セミナーに登壇しました(1月30日・2月4日開催)

- 保険会社様の雑誌に「親子間の金銭貸借の課税リスクと注意点」を寄稿しました(2020.02)

- 「相続」セミナーに登壇しました(12月13日開催)

- 「HAPPY相続セミナー」に登壇しました(12月9日開催)

- 年末年始休業のお知らせ

- 千葉事務所移転のお知らせ

- 「遺言」と「相続」セミナーに登壇しました(11月12日開催)

- 「遺言」と「相続」セミナーに登壇しました(10月31日・11月6日開催)

- そうぞくセミナーに登壇しました(9月18日・10月10日開催)

- 保険会社様の雑誌に「相続・税務の局面から見た企業の事業承継対策」を寄稿しました(2019.09)

- 「遺言」と「相続」セミナーに登壇しました(7月4日開催)

- 「相続対策&空き家問題解決セミナー」に登壇しました(5月25日開催)

- 保険会社様の雑誌に「孫への支援は贈与税に注意」を寄稿しました(2019.06)

- ゴールデンウィーク休業のお知らせ

- 「遺言」と「相続」セミナーに登壇しました(2月5日開催)

- 所得税だけでない確定申告のポイントについてエッセイを執筆しました(2019.02)

- 今からできる相続対策セミナーに登壇しました。(12月4日開催)

- 「遺言」と「相続」セミナーに登壇しました。(11月10日開催)

- 生命保険文化センター様のWEBマガジンに弊社税理士の相続エッセイが掲載されました!

- 相続コラムを投稿しました: 相続税対象者が増えています!

- 相続コラムを投稿しました: 基準地価 土地の価格は「一物四価」

- 相続コラムを投稿しました: 生前対策 :遺言作成 よくあるQ&A(2)

- 相続コラムを投稿しました: 生前対策 :遺言作成 よくあるQ&A(1)

- 相続コラムを投稿しました: 税理士泣かせの漢字 いろいろ・・・

- 相続コラムを投稿しました: 債務 相続財産からひけるもの(2)

- 相続コラムを投稿しました:相続時精算課税制度・・・選択したほうがよい?しないほうがよい?

- 相続コラムを投稿しました:亡くなった父に借金が・・・どうすれば?

- 相続コラムを投稿しました:葬式を2回に分けて行ったら?

- 相続コラムを投稿しました: 葬式費用 相続財産から控除できる?

- 相続コラムを投稿しました: 相続した空き家を譲渡したら?

- 相続コラムを投稿しました: 代償分割の内容と注意点

- 相続コラムを投稿しました: 父と母が相次いで亡くなった・・・

- 相続コラムを投稿しました: 前の相続の申告書がみつからない・・・どうすれば?

- 相続コラムを投稿しました:遺産の分割が決まらなかったら?

- 相続コラムを投稿しました:相続財産に美術品があったら?

- 相続コラムを投稿しました:養子の数は1人まで!?

- 相続コラムを投稿しました:不動産オーナーの「法人化」

- 相続コラムを投稿しました:名義預金、名義株

- 相続コラムを投稿しました:秋葉原、新宿などにお勤めのサラリーマンの方も・・・

- 相続コラムを投稿しました:相続手続きに朗報?

- 相続コラムを投稿しました:路線価発表 今日は何の日?

- 相続コラムを投稿しました:TOTAL資産税本部の自己紹介(2)土地の評価もていねいに

- 相続コラムを投稿しました:TOTAL資産税本部の自己紹介(1)

- 相続ホームページをリニューアル

相続に関するお役立ち情報

相続が発生した方のサポート

相続の生前対策をお考えの方のサポート